「住宅ローンの本審査はどのぐらい期間がかかる?」

「審査結果が出るのが遅くて不安…」

住宅ローンを検討している方にとって、審査にどのぐらいの期間かかるのかは気になるポイントではないでしょうか。

結論、住宅ローンの本審査の期間はおおよそ1~3週間ほどかかります。

事前審査なども含めて、申し込みから融資を受けるまで1か月前後かかる目安を立てておくといいでしょう。

ただし、住宅ローンの審査期間は金融機関の大きさや会社によって異なることがほとんどです。

住宅ローンの審査結果が早く知りたい人には、ネット銀行を選ぶことをおすすめします。

この記事では、住宅ローン審査について気になる方向けに、各所要時間や必要書類を紹介していきます。

事前に審査期間を確認しておかないと、なかなか結果が来ず不安な気持ちになるため、あらかじめチェックしておきましょう。

金利や補償内容がおすすめな住宅ローンも紹介しているので、これから物件を購入しようと考えている方は参考にしてみてください。

- 住宅ローンの審査期間について

- メガバンクと地方銀行の本審査期間の長さの違い

- 審査が長引かないようにするポイント

- 審査が早いおすすめな住宅ローン

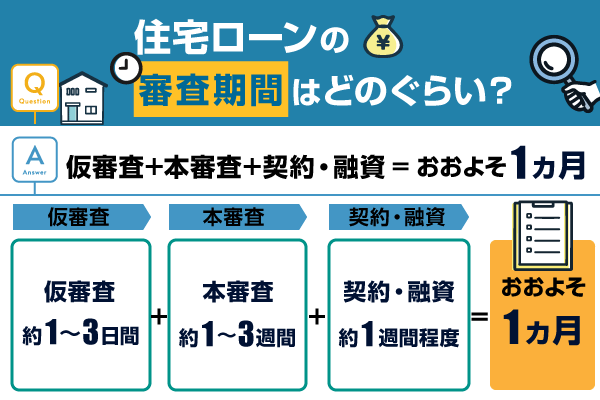

住宅ローンの審査期間は申し込みから融資まで1か月程度かかる

住宅ローンの審査期間は、申し込みから融資まで大体1ヵ月程度かかるとされています。

住宅ローンでは融資の可否が決定する本審査以外にも、仮審査や契約などの工程が必要です。

住宅ローン審査の各工程内容と審査期間は以下になります。

| 行程 | 内容 | 審査期間 |

|---|---|---|

| 仮審査(事前審査) | 希望借入額と年収の割合などを確認する | 1~3日程度 |

| 本審査 | 収入証明書類など全般の確認 | 1週間~3週間程度 |

| 契約・融資 | 住宅ローンの契約と融資 | 1週間程度 |

住宅ローンの審査で最も時間がかかるのが本審査です。

審査期間を短くしたいと考えている方は、この本審査の期間が早い金融機関を中心に見ていくといいでしょう。

また、必要書類のアップロードがWEB上ででき、変動金利でお得などメリットが多いことも魅力です。

以下でおすすめな住宅ローン3選を紹介しているので、ぜひ一度チェックしてみてください。

住信SBIネット銀行「住宅ローン」

- 最短即日完了する仮審査から始められる

- 変動金利でお得に借り入れ可能

- 住宅ローン新規実行額が大きい

- 3大疾病50プランの充実した保証あり

| 金利 | 年0.448%~ |

|---|---|

| シミュレーション | あり |

| 借入期間 | 最長50年 |

| WEB完結 | 可能 |

WEB申込コースなら

WEB完結だからスピーディー

auじぶん銀行の住宅ローン

- 最大年0.15%の金利優遇

- 団体信用生命保険が充実

- 口座なし即日申込可能

| 金利 | 年0.434%~ |

|---|---|

| シミュレーション | あり |

| 借入期間 | 最長50年 |

| WEB完結 | 可能 |

金利優遇割で無理せず利用できる

PayPay銀行の住宅ローン

- 補償保険が充実

- PayPay銀行の返済手数料無料

- ペア連生団信適用あり

| 金利 | 年0.420%~ |

|---|---|

| シミュレーション | あり |

| 借入期間 | 最長35年 |

| WEB完結 | 可能 |

無料の保証が豊富だから安心

住宅ローンの審査の流れを解説!仮審査と本審査を通過する必要がある

住宅ローンの審査には仮審査と本審査があり、それぞれ審査する内容や期間が異なります。

仮審査:借入希望額や借入期間と収入を比較する簡単な審査

本審査:書類を使って行うため、仮審査よりも厳しく、時間がかかる審査

住宅ローンでは、仮審査と本審査以外にも売買契約を結ぶなどの工程も必要になります。

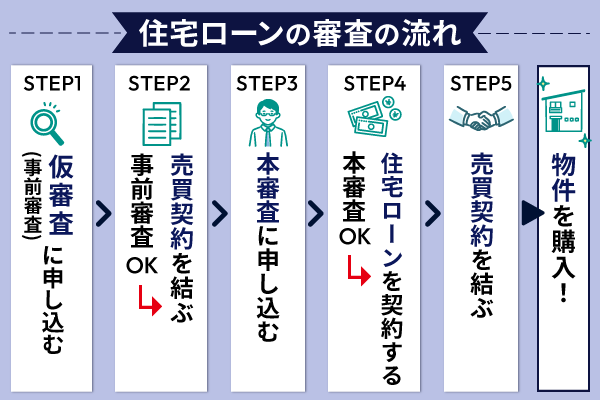

住宅ローンにおける審査全体の流れは以下の通りです。

- 仮審査(事前審査)に申し込む

- 事前審査OK

⇒売買契約を結ぶ - 本審査に申し込む

- 本審査OK

⇒住宅ローンを契約する - 融資を受けることが可能 ⇒物件を購入!

仮審査から融資を受けるまでは、大体1ヵ月ほどかかります。

ここからは各工程の内容について詳しく解説していくので、これから申し込む人はもちろん、審査結果を待っている人も参考にしてください。

仮審査では事前に年収や頭金の割合をチェックされる

住宅ローンの仮審査は、本審査の前に特に重要な項目だけを事前チェックする目的で実施されています。

仮審査の申し込みで入力する主な項目は以下の通りです。

- 借入希望額

- 借入期間

- 返済方法

- 前年度の収入

- 生年月日

仮審査は、金融機関によって提出が求められる書類の量や審査の難易度に差がみられます。

ただし、仮審査通過後はすぐに本審査に移行するため、早く本審査をクリアしたい人は今後必要になる書類も見越して事前に用意しておくことが大事です。

また、銀行の中には該当する口座の開設を求められる場合があります。

指定の口座を持っていない人は仮審査前に時間がかかる場合もあるので、あらかじめチェックしておくことをおすすめします。

本審査の申し込みには収入証明書類の提出が必要

住宅ローンの審査に落ちないために最も重要なポイントとなるのが本審査期間です。

本審査期間は約1~3週間ほどかかるとされていて、仮審査より長く慎重に融資できるかどうかを調査されます。

住宅ローンの本審査で確認される主なポイントは以下の通りです。

- 申請している前年度の収入が正しいかどうか

⇒収入証明書類などを使って確認 - 物件情報は正しいかどうか

⇒物件の価格など書類で確認 - 収入と借入希望額の割合がおかしくないか

⇒返済が厳しいと判断されたら審査に落ちる - その他書類に不備がないかどうか

確認する内容が多い分、特に利用者が多いメガバンクなどは審査に時間がかかると考えられます。

そのため、本審査期間を少しでも短くしたいと考えている方には、ネット銀行である住信SBIネット銀行の住宅ローンがおすすめです。

住信SBIネット銀行の住宅ローンなら必要書類などすべてWEBアップロード可能で、本審査期間が1週間~10日程度と早いため急いでいる方はチェックしてみてください。

WEB申込コースならWEB完結だからスピーディー

- WEBと店舗での相談どちらも選ぶことが可能

- LINEから簡単に手続きできるから審査がスムーズ

- 変動金利で長期間の利用でもお得

| 審査スピード | 仮審査:最短1日 本審査:1週間~10日 |

|---|---|

| 金利 | 年0.448%~ |

| 返済期間 | 最大50年 |

| 手続き方法 | ・WEB申し込みコース ・対面相談コース |

| シミュレーション | あり:3分で完了! |

本審査の結果が出たら契約をして融資を受ける

住宅ローンの本審査を通過すると、正式に住宅ローンを契約することができます。

審査に通っていれば基本的にはいつでも手続き可能ですが、約1週間程度かかる目安を立てておくことをおすすめします。

相手の都合で希望する日に契約を進められない可能性なども出てくるため、早く契約を行いたい人は、ネット完結でやり取りできるところを選ぶといいでしょう。

また、事前に担当の方や金融機関の窓口で早く審査に通過したい旨を相談するのも有効的です。

審査と違い契約は内容最終確認がほとんどなので、優先的に対応してもらえればすぐに完了できる可能性があります。

ネット銀行ならそもそもすぐに手続きできるケースが多いので、早く終わらせたい事情がある方は検討してみてください。

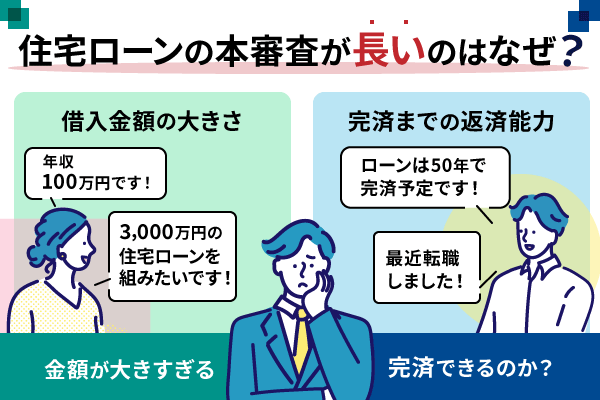

住宅ローンの本審査が長いのはなぜ?落ちる理由の多くは借入金額の大きさ

住宅ローンの本審査結果が出るのが遅いのは、カードローンなどと異なり融資額が非常に大きいためです。

本審査では申込者が多額の返済できるかどうかを見極めるために慎重な調査を行っているため、必然的に審査期間は長めになります。

また、審査時間が長いときは審査で引っかかる内容があったということも考えられるでしょう。

審査に落ちる主な理由は以下の通りです。

- 申請内容に不備や虚偽の内容があった場合

- 年収に対して借入希望額が大きすぎる場合

- 申込時や完済予定時の年齢が高齢の場合

審査が目安よりも長いからと言って審査に落ちるとは限りませんが、内容の不備がないかなどはよく確認してから申請するに越したことはありません。

ここからは審査結果が遅い理由や落ちる理由についてより詳しく解説して不安を解消していくので、参考にしてみてください。

審査結果が遅いからといって落ちるとは限らない

住宅ローンの審査結果がなかなか届かない。

審査に落ちてしまったのかな…

審査結果が遅いからといって落ちるとは限りません

住宅ローンで大きなお金を借りるためには、「返済できる」ことを証明して信用を得る必要があります。

本審査では収入証明書などを使って慎重に調査されるため、時間がかかっていると考えられます。

そのため、審査結果が遅いからと言って一概に審査に落ちる可能性が高いわけではありませんので、安心してください。

ただし、審査期間が長い場合は審査内容に引っ掛かる点があったと考えらることも事実です。

申請に不備や曖昧な内容があると、深堀りして調査されるため、落ちる可能性も高くなるからです。

必要以上に心配する必要はありませんが、申請前の確認はもちろん、追加資料を求められた際に対応できるように多めに用意しておくなどの対策も検討しておくのがおすすめです。

また、中には審査が早く終わるように工夫されている住宅ローンも存在するので、待ち時間を少なくしたい人は以下をチェックしてみてください。

- ネット銀行を選ぶ

- 繁忙期を避けて契約できるところで選ぶ

- 事前審査の速さで選ぶ

借入額が大きいと審査に通過しにくくなる

前年度の収入に対して借入希望額が大きすぎる場合は、本審査に落ちる可能性が高くなります。

なぜなら、比率によっては長期間にわたり多額の金額を払い続けられる返済能力がないと判断される場合があるからです。

自分がローンを組むことができる物件はいくらぐらいなのかは相場を把握してから利用するといいでしょう。

大きな金額のローンを組む際は、収入証明書類を複数種類用意しておくことや返済計画をしっかり提示することが有効だと考えられます。

無理のない範囲で住宅ローンを利用するようにすれば引っ掛かることは少ないので、シミュレーションを使って一度確認してみてください。

完済予定が80歳を超えていたら審査に落ちる可能性あり

住宅ローンに申し込む際は、完済予定時期が80歳を超える人は審査に落ちる可能性が高くなります。

申し込み条件に年齢制限がある金融機関もあるため、ローン年数と申し込み時の年齢は逆算してみておくようにしましょう。

| ローン年数 | 申し込み可能年齢 |

|---|---|

| 10年 | 70歳まで |

| 20年 | 60歳まで |

| 30年 | 50歳まで |

| 40年 | 40歳まで |

高齢で住宅ローンを組もうか検討している方は、毎月の返済額を上げることで短くすることができます。

支払い負担を少しでも減らすためには、金利が低い住宅ローンサービスを選ぶのがおすすめです。

トータルコストを減らして、借入しやすい且つ負担を減らした住宅ローンを目指すようにしましょう。

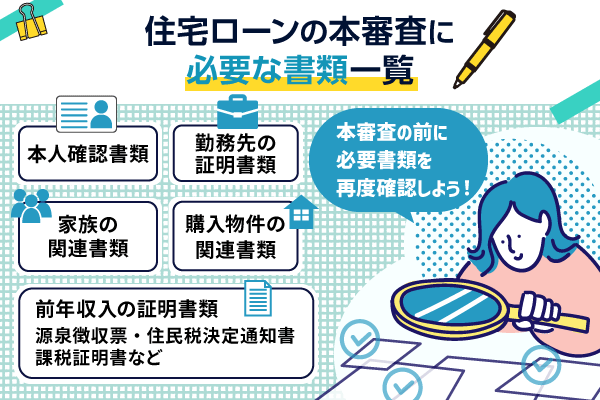

住宅ローンの本審査に必要な書類を紹介!収入や物件に関するものが中心

住宅ローンの本審査には収入や物件に関する書類の提出が求められます。

提出する具体的な内容は仮審査通過後、本審査に申し込む際に指定の内容をよく確認するようにしましょう。

| 書類名 | 提出する期間 |

|---|---|

| 収入証明書類 | 本審査 |

| 本人確認書類 | 本審査(仮審査時にも求められる可能性もあり) |

| 住民票 | 本審査 |

| 健康保険証 | 本審査(仮審査時にも求められる可能性もあり) |

| 物件に関する書類 | 本審査 |

| 印鑑・印鑑登録証明書 | 本審査 |

書類確認が必要になる理由の1つとして、虚偽の申告を見抜く目的があります。

前提として、内容に不備がないかはよく確認するようにしましょう。

審査を受けるために本人確認書類の提出は必須

本審査では本人確認書類の提出が必要のため準備しておきましょう。

住宅ローンは巨額のお金を融資してもらう仕組みのため、申込者が信用できる人なのかは金融機関側がよく判断する必要があります。

本人確認に利用できる書類は主に以下のものです。

- 運転免許証

- マイナンバーカードなど

本人確認書類は仮審査の段階で提出が求められるところと、本審査に移行してから必要なところがあるので注意が必要です。

また、本審査では本人確認と一緒に信用情報についても調査されます。

住宅ローン以外にも過去に金融事故を起こしたことがある人などは、ばれてしまう可能性があることも知っておきましょう。

ローンを組める収入があるか確認できる書類を提出する

住宅ローンを組むためには自身の収入が確認できる収入証明書の提出が必要です。

具体的な収入証明書類には、次のようなものがあります。

- 源泉徴収票

- 給与の支払明細書

- 確定申告書

- 所得証明書

- 支払調書

- 青色申告決算書

- 課税証明書

会社員か個人事業主かによっても用意できる書類は異なるため、利用を検討しているサービスの申し込み条件をよくかくにんするようにしましょう。

購入する物件に関する書類も用意しておく必要がある

本審査では収入面以外にも、購入する物件や土地に関する詳しい説明書類の提出が必要になります。

物件に関する具体的な書類には以下のようなものがあります。

- 住宅ローンの契約書

- 現在返済中の住宅ローンがある場合、返済予定表など

- 登記事項証明書

- 土地の公図

- 間取り図・配置図

住宅ローンの契約は金融機関とのやり取りだけではなく、購入する物件に関するやり取りをする不動産会社がいるケースがほとんどです。

提出が求められる物件に関する書類のほとんどは仮審査後の売買契約あたりではそろいますが、内容に不安がある人は不動産会社に相談してみましょう。

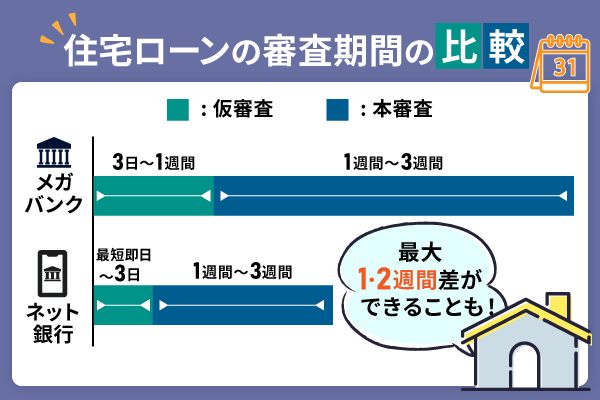

住宅ローンの本審査は銀行により期間がことなる

住宅ローンの審査の流れは、どの金融機関でも大まか同じです。

ただし、仮審査や本審査にかかる期間が異なるため、急いでいる方は注意しましょう。

それぞれの審査期間は以下の通りです。

| 仮審査期間 | 本審査期間 | |

|---|---|---|

| メガバンク | 3日~1週間程度 | 1週間~3週間程度 |

| 地方銀行やネット銀行 | 最短即日~3日程度 | 1週間から2週間程度 |

審査期間をできる限り早く終わらせたい人には、ネット銀行の利用がおすすめです。

ここからはそれぞれの審査期間や特徴の違いについて詳しく解説していきます。

メガバンクの本審査期間

メガバンクの審査期間は仮審査で3日から1週間程度、本審査で1〜3週間程度が目安になります。

地方銀行やネット銀行よりも取り扱いサービスや利用者数が多いことから、比較的時間がかかると考えられるためです。

メガバンクは比較的審査時間が長いですが、もしもの時の対応や補償内容に信頼があります。

メガバンクの住宅ローンのメリットには以下のようなところが挙げられます。

- 信用度が高く安心して利用できる

- 金利を低くして利用することが可能

- プランの内容が豊富で自分に合った契約が可能

店舗で実際に話をしながらじっくり検討したい人にメガバンクの住宅ローンがおすすめです。

ネット銀行の本審査期間

ネット銀行の審査期間は仮審査で即日から3日程度、本審査で1〜2週間程度が目安になります。

仮審査は最短即日結果がわかるためハードルが低く、時間がかかる心配はありません。

本審査期間もメガバンクと比較し1週間程度早く終わる可能性があるため、すぐに契約したいと考えている方にもぴったりといえるでしょう。

ネット銀行住宅ローンのおすすめな点は以下の通りです。

- 手続きがWEB上で完結するから早く進められてスムーズ

- 補償保険の内容が多く充実している

- 変動金利でお得なところが多い

早く審査を終わらせたい場合や、スマホから手続きを進めたい人はネット銀行の住宅ローンを検討してみてください。

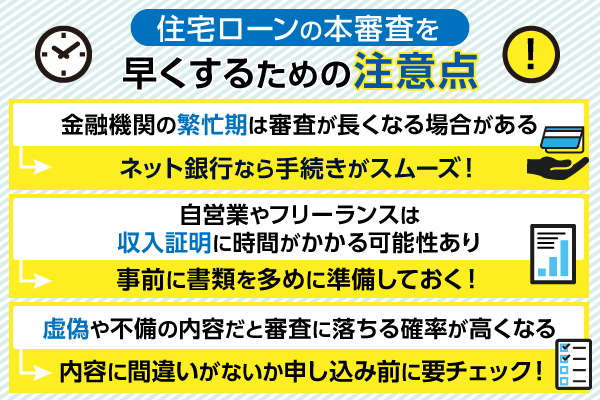

住宅ローンの本審査を早くしたい人は繁忙期に注意する

住宅ローンの本審査は相場1週間から3週間ほどかかりますが、早く通過するように工夫することは可能です。

住宅ローンの本審査を早くするためのポイントは主に以下の3点です。

- 金融機関の繁忙期に申し込むと審査に時間がかかるかもしれない

- ネット銀行を選ぶことで手続きがスムーズに行えるためおすすめ

- 自営業やフリーランスの場合は書類を多めに準備しておく

金融機関には繁忙期が存在するため、特に店舗で説明を聞きながら手続きを進めたいという方は注意しましょう。

自宅にネット環境がある方はスマホから簡単に手続きできるネット銀行の利用がおすすめです。

ここからは、住宅ローンの本審査期間を短くするポイントについて詳しく解説していきます。

金融機関の繁忙期に申し込むと審査に時間がかかるかもしれない

早く審査を終わらせたい人の中で、時期に余裕がある人は金融機関の繁忙期を避けるようにしましょう。

特に来店して申し込む際は、繁忙期だと審査以外の待ち時間も大きくなってしまいます。

銀行の繁忙期は大きく考えて2つの期間があります。

- 四半期(3月6月9月12月)の月末

- 月初めの1・2日

生活保護や年金の受給日に当たる時期は特に銀行の中が込み合い、時間がかかることが多いです。

繁忙期を避けることで比較的スムーズに審査を進めることができるでしょう。

ネット銀行を選ぶことで手続きがスムーズに行えるためおすすめ

ネット銀行は来店して契約する銀行よりも審査時間が短く、スムーズに手続きすることが可能です。

審査期間の速さ以外にもネット銀行には以下のような特徴があります。

- 手続きがWEB上で完結する

- 店舗での待ち時間がない

- 補償保険の内容が多く充実している

- 変動金利でお得なところが多い

ネット銀行はメガバンクよりも対応しているサービスが少ない分、簡単な手続きや豊富なプランで便利に活用できるサービスが多くあります。

中でも住信SBIネット銀行の住宅ローンなら、LINEを使った手続きが可能で、ネット操作に心配がある方でも簡単に利用できるのでおすすめです。

WEB申込コースならWEB完結だからスピーディー

- WEBと店舗での相談どちらも選ぶことが可能

- LINEから簡単に手続きできるから審査がスムーズ

- 変動金利で長期間の利用でもお得

| 審査スピード | 仮審査:最短1日 本審査:1週間~10日 |

|---|---|

| 金利 | 年0.448%~ |

| 返済期間 | 最大50年 |

| 手続き方法 | ・WEB申し込みコース ・対面相談コース |

| シミュレーション | あり:3分で完了! |

自営業やフリーランスの場合は書類を多めに準備しておく

自営業やフリーランスの場合、一般の会社員と異なる種類の収入証明書を提出する必要があります。

源泉徴収票や確定申告書を使っての申請とは異なり、自営業やフリーランスの人は売り上げから経費を差し引いたもので申請します。

会社や国から発行されるものと異なり、自身で準備を進めなければならない書類には不備が出やすいので注意しましょう。

中には提出しても十分な内容として認められず、そのまま審査に落ちるケースや追加の書類を求められることもあります。

前もって多めに収入証明書類を準備しておくことで対策できるので、指定の内容に沿ったいくつかのパターンで用意しておくことをおすすめします。

住宅ローンの審査期間について気になる人によくある質問

住宅ローンの審査期間に関するよくある質問をまとめました。

| よくある質問 | 回答 |

|---|---|

| 住宅ローンの本審査は早くて何日かかる? | 最短10日程度 |

| 住宅ローンの本審査に落ちる確率は高い? | 高くない |

| 住宅ローンの審査に通らない人の特徴はなに? | 借入希望額が大きいなど |

| 住宅ローンの審査に落ちたらほかの審査にも影響する? | 少なからず影響する |

住宅ローンの本審査はネット銀行とメガバンクで大きく異なります。

そのほかにも審査の通りやすさや補償内容など、金融機関によって変わることが多いため、気になる金融機関を見つけた際はよく確認しておくことをおすすめします。

ここからはよくある質問の内容について詳しく解説していきます。

住宅ローンの本審査は早くて何日かかる?

住宅ローンの本審査は最短1週間程度かかります。

その他の仮審査や契約手続きもスムーズに進んだ場合、申込から契約まで最短10日ほどで完了するケースもあります。

ただし、住宅の費用に充てるためには金融機関以外にも不動産業者など連携しなければならないことも多いため、1か月程度は余裕を持って考えておくと困りにくくなります。

本審査の期間は特に金融機関側が確認する内容が多いため、早く審査に通過したい人は事前に以下を確認しておきましょう。

- ネット環境がある方はネット銀行の利用を検討する

- 住宅ローンの借入シミュレーションをしてから申し込むようにする

- 追加で確認されそうな内容は追加資料を事前に用意しておく

特に本審査をスムーズに行う上で、事前に借入シミュレーターを使うことは大事です。

シミュレーターを使うことで審査に落ちそうな内容に気づけたり、無理なローンを組む前に再度検討することができます。

住宅ローンの本審査に落ちる確率は高い?

結論から言うと、住宅ローンの本審査に落ちる確率は高くないと言えるでしょう。

住宅ローンの本審査に落ちる確率は全体の約5%ほどだと考えられています。

住宅ローンの審査が通らない理由の多くは、借入希望額と収入の割合が合わないことです。

仮審査の段階で条件が合わなければ落とされるため、本審査で落ちる人は少なくなります。

住宅ローンの本審査に落ちる人の多くは、申請内容の不備や虚偽の申告があった人です。

本審査に落ちないか不安な人は、今一度提出書類に不備がないかチェックしておきましょう。

住宅ローンの審査に通らない人の特徴はなに?

住宅ローンの審査に通らない人の特徴は、借入希望金額が大きすぎる人です。

住宅ローンの審査では収入と借入希望額(物件のコスト)の割合が重要になります。

自身の収入に見合わない高額な物件で住宅ローンを組む場合、審査に落ちる可能性が高くなるので注意しましょう。

また、ほかにも申請に不備があったなどの理由でも審査に通らない場合があるため、申請前によく確認することが大切です。

住宅ローンの審査に落ちたらほかの審査にも影響する?

住宅ローンの審査に落ちると、他のカードローンなどの借入審査にも影響することがあります。

金融機関は今まで登録された信用情報をもとに融資するか審査を行っています。

次に金融機関で融資を受けるための審査があった際に、住宅ローンに落ちた理由なども込みで審査されるため少し不利になるといえるでしょう。

逆に、カードローンの審査に落ちたことがある人も、住宅ローン審査時にその履歴はばれています。

住宅ローンにいくつか落ちている人は信用情報に傷がついている可能性もあるかもしれません。

審査前に自身の信用情報を確認したい人は、信用情報機関に開示請求を行うことで確認できます。

むやみやたらに申し込んで信用情報を傷つけるのは避けたほうが住宅ローンは通過しやすくなるでしょう。

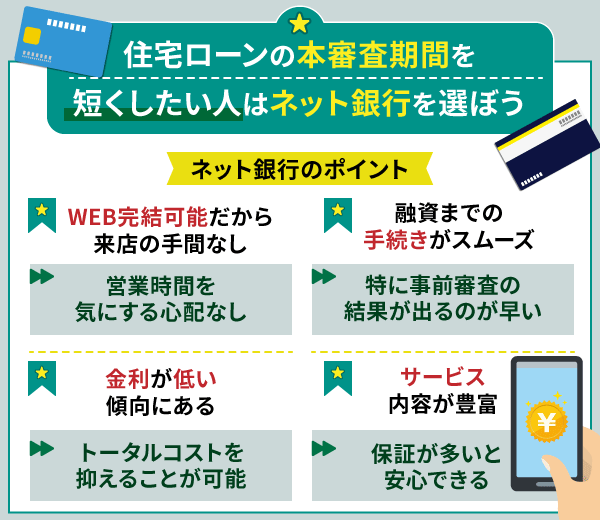

住宅ローンの本審査期間を短くしたい人はネット銀行を選ぼう

住宅ローンの本審査期間は1週間から3週間ほどですが、金融機関によってはより早く契約を行うことができます。

本審査期間を短くして、スムーズに住宅ローンを契約したい方はネット銀行がおすすめです。

- WEB完結可能だから来店の手間なし

└営業時間を気にする心配なし - 融資までの手続きがスムーズ

└特に事前審査の結果が出るのが早い - 金利が低い傾向にある

└トータルコストを抑えることが可能 - サービス内容が豊富

└保証が多いと安心できる

金利の低さや補償内容の多さなどでもメガバンクより多くの種類を展開しているところがたくさんあります。

自分に合った住宅ローンを見つけるためにも、ネット銀行を一度検討してみてください。