「4,000万円も住宅ローンで借りられるのかな?」

「4,000万円をローンで借りるならどれくらいの年収が必要なの?」

このような思いを持っている人もいます。

大きな金額を借りるためには、一定の年収を保有して返済能力を示さなければなりません。

しかし、年収の数値が公表されないことで、どれくらいの数値を持っていればいいのかわかりづらくなっているのです。

この記事では、4,000万円を借りるために必要な年収について解説していきます。

- 4,000万円の住宅ローンを契約するために必要な年収

- 4,000万円の住宅ローンを利用する際のシミュレーション

- 4,000万円のローンと契約する際に見ておくポイント

- 4,000万円のローンと契約する際の注意点

高額なローンと契約したいと考えている場合には、記事の内容を読んでしっかりと対策をしておきましょう。

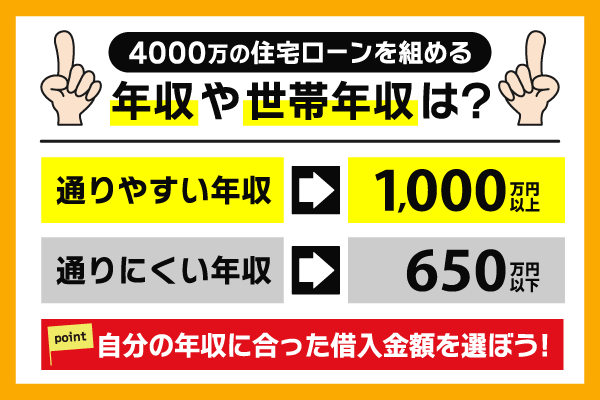

結論:4,000万円のローンと契約する場合は、最低でも670万円以上の年収が求められます。

4000万の住宅ローンを組める年収や世帯年収は?

4,000万の住宅ローンを組むためには、年収や世帯年収を確認しておかなければなりません。

年収が不足していると、高額な融資に該当する4,000万円というのはほぼ契約できなくなってしまうのです。

基本的には次の情報を確認しておけば、問題なく融資を受けられる可能性があります。

- 4000万の住宅ローンを組める年収は670万円程度

- ローンを組む際は金利の情報をしっかり確かめよう

- 世帯年収が1000万円を超えていると審査通過しやすい

結論:4,000万円のローンを組むためには、多くの年収が必要となります。

対応しているローンは住宅ローンが中心となりますが、住宅ローンでも多くの年収を持っていなければ返済能力が不足していると判断されやすくなります。

また、ローンを組む際は金利の情報をしっかり確認しておき、少しでも低金利で契約して返済の負担を軽減するように心がけてください。

余裕をもって返済したいのであれば、1,000万円以上の年収を確保しておけば、ほぼ収入による審査落ちは回避できます。

ここからは、4,000万の住宅ローンと契約する場合の年収について見ていきます。

4000万の住宅ローンを組める年収は670万円程度

4,000万の住宅ローンを組みたいと考えている場合は、最低でも670万円の年収が必要です。

670万円の年収を持っている場合、返済負担率と呼ばれるものが25%以下に設定されることから、契約しても返済できる状況が作られやすいのです。

| 年収が670万円以上 | 年収が670万円未満 |

|---|---|

| 返済負担率が問題ない数値となるため、返済しやすい環境が作られやすい | 返済負担率が25%以上に到達してしまい、返済の負担が大きなことから審査に落とされやすい |

住宅ローンを提供している銀行としても、返済負担率が25%以上に到達している場合は返済が厳しいものと判断しやすいことから、場合によっては借入が認められないと断ってしまいます。

4,000万という高額を融資するためには、それなりに収入をしっかり確保して、返済できる能力を示さなければならないのです。

返済能力をある程度確保していないことには、審査を通過できないものとしっかり判断しておき、まずは目標となる年収を確保できるようにしておきましょう。

ローンを組む際は金利の情報をしっかり確かめよう

ローンを組む際は、金利の数値や仕組みをしっかり理解しておきましょう。

ローンを組む場合、一番気をつけなければならないのは金利の仕組みです。

金利の仕組みが固定金利なのか、変動金利なのかで影響が変わってくることから、数値以上に仕組みは知っておかなければなりません。

| 固定金利 | 変動金利 |

|---|---|

| 金利は契約時に固定されるが、比較的高い数値でスタートする傾向がある | 金利は景気動向により変動するが、比較的低い数値でスタートする傾向がある |

変動金利は金利が低く、契約しやすいようなイメージを持ちやすくなっています。

しかし、変動金利は突然金利が上昇することが多くなっているため、契約中に金利が上昇し、返済できないほどの利息を背負う可能性があるので注意しなければなりません。

一方で、固定金利は最初から金利が固定されているため、多少金利が高くても安心して返済できる状況を作りやすくなっている傾向もあります。

世帯年収が1000万円を超えていると審査通過しやすい

どうしても4,000万を住宅ローンで契約したいと考えている場合、安定している収入を確保するなら世帯で1,000万円以上の年収を確保してください。

1,000万円以上の年収を確保していると、返済負担率がかなり低くなることから、審査を通過しやすい状況になっているのです。

一般的に、返済負担率がかなり大きくなると審査に落とされやすくなってしまいますが、高額な融資に対応できる年収を持っていれば問題なく契約できるので安心です。

気になる場合は、現在持っている年収をしっかり確認して、なるべく安心して契約できる状況を作っておきましょう。

どうしても住宅ローンの審査で気になるところがあれば、住信SBIネット銀行が提供している「住宅ローンWEB申込コース」を検討してみるのもおすすめです。

住信SBIネット銀行の「住宅ローンWEB申込コース」がおすすめ!

| 変動金利 | 0.448%~ |

| 固定金利 | 1.413%~ |

| 団信 | あり(50歳以下無料) |

| 繰上返済 | あり(無料) |

- 変動金利も固定金利も比較的低い数値を実現している

- LINEで手続きできる画期的な仕組みを採用

- 団信も豊富で安心して契約できる環境を整えている

2023年には、ネット銀行の住宅ローン実行額1位を達成しているほど、利用している人も多くなっている住宅ローンです。

返済期間も柔軟に対応しており、最長50年の返済方法を採用していることから、長期的な返済を希望している場合でも安心して契約できます。

返済期間を短縮する繰上返済の手数料もないことから、返済時の負担を軽減してくれる点も含めて安心できるポイントが多くなっています。

4000万の住宅ローンを組んだ場合の返済シミュレーション

4,000万の住宅ローンを組む場合は、返済シミュレーションをしっかり考えておかなければなりません。

基本的に、毎月の収入に対してどれくらいの返済が負担としてのしかかるのか、返済負担率を考慮して契約するのが重要となっています。

今回は次のルールに従って、返済シミュレーションを組んでいきます。

- 借入金4,000万円

- 金利は固定で1.5%

- 返済期間は30年

このルールで契約した場合、次の年収を持っていた場合にどれくらいの返済負担が生じていくのか、シミュレーションで確認していきます。

- 年収670万円で住宅ローンを組んだ場合のシミュレーション

- 年収800万円で住宅ローンを組んだ場合のシミュレーション

- 年収1,000万円で住宅ローンを組んだ場合のシミュレーション

収入が多くなると、どれくらいの返済負担が軽減されていくのか、そして審査に影響するポイントがどれくらい存在していくのか、しっかり確認しておきましょう。

結論:収入が多ければ多いほど、基本的に返済負担が軽減され審査も通過しやすくなります。

年収670万円で住宅ローンを組んだ場合のシミュレーション

まずは最低限の年収となっている、670万円で組んだ場合のシミュレーションを見ていきましょう。

基本的に先ほど紹介したルールで契約した場合、毎月の返済額は13.9万円となることから、負担はかなり大きくのしかかってしまうことを理解しておかなければなりません。

返済負担率が24.9%も存在しているというのは、収入の4分の1程度を毎月支払わなければならないことから、何か起きている時には返済できないような状況が起きても仕方ありません。

670万円がギリギリと言われている背景には、毎月の収入が55万円程度あったとしても、返済でかなりの金額を支払うことになるため、生活に支障をきたしやすいのではと判断されるのです。

30年間しっかり返済できる状況を作るためには、670万円という年収はギリギリに近いものと判断されることから、業者によっては審査落ちの可能性もあることは理解しておきましょう。

年収800万円で住宅ローンを組んだ場合のシミュレーション

年収が800万円になった場合、住宅ローンの返済負担率は20.9%に設定されます。

返済負担率が20%台にまで落ち着くことによって、670万円の年収に比べると返済負担が軽減され、毎月の返済を行っても40万円以上の余裕を持てるようになります。

合計で返済する金額は4,970万円と変わらないものとなっていますが、繰上返済なども検討できる年収となっていることから、色々な返済方法で利息を軽減していくという手段が可能です。

返済を考慮した場合、なるべく返済負担を軽減できる800万円以上の年収を確保してから審査を受けるという方法を取り入れたほうが無難です。

特にauじぶん銀行が提供している住宅ローンというのは、極めて優秀であることから契約しておくことをおすすめしています。

auじぶん銀行の住宅ローンが便利!

| 変動金利 | 0.434%~ |

| 固定金利 | 1.350%~ |

| 団信 | あり(最大+0.15%) |

| 繰上返済 | あり(無料) |

- 4つのプランを組み合わせることによって住宅ローン金利を下げられる

- 充実の保証を受けられる団信が準備されている

- 安心してサポートしてくれる担当者の存在が大きい

特に金利を下げるサービスを適用すれば、変動金利と組み合わせることで低金利を実現し、返済しやすい状況を作れるのは間違いありません。

担当者が安心してサポートしてくれる環境に加えて、団信による安心感も得られやすくなっていることから、少しでも安心できる住宅ローンを希望している場合に向いています。

年収1,000万円で住宅ローンを組んだ場合のシミュレーション

1,000万円の年収を持っている人が住宅ローンを組んだ場合、基本的に返済負担率は16.7%とかなり低く、返済に余裕が生まれます。

シミュレーションでは、4,970万円の返済をしなければならないという事情は変わりませんが、毎月の返済に余裕が出てくるようであれば、繰上返済などを活用してより返済しやすい状況を作っても構いません。

返済負担を軽減できる点を踏まえると、1,000万円の年収があれば基本的に問題なく住宅ローンと契約できるのは間違いありません。

1,000万円というのは、4,000万円を借りる際にかなり大きな年収を持っていることにより、審査通過確率も相当高くなっていきます。

また、金利が多少高いローンであったとしても契約しやすいことから、変動金利についても検討しやすい状況となります。

| 年収が少ない | 年収が多い |

|---|---|

| 少しでも低金利で金利の上昇を防ぐため、固定金利を検討しやすくなる | 返済時の負担が軽減されていることから、変動金利のような金利上昇にも耐えられる |

より返済しやすい状況を作るためにも、できる限り年収1,000万円という数値は達成しておきたい金額と言えます。

4000万円を借りる際に確認しておきたい5つのポイント

4,000万円を借りる際は、確認しておきたいポイントが5つあります。

- 金利が変動金利か固定金利か確認しておこう

- 借入年数がどれくらいか調べて返済計画を立てよう

- 元利均等返済と元金均等返済の違いで返済額を知る

- 信頼できる銀行が提供しているかチェックして安心感を

- 金利の数値はどれくらいか調べて返済額を減らす

一番気をつけておきたいのは金利で、変動金利と固定金利、更には金利による利息の返済方法についても確認しておきましょう。

また、借入年数がどれくらいになるのか、契約する際に確認して負担を軽減しておくのも大事です。

結論:銀行についても信頼できるところと契約し、自分なりに安心できるところでローンを組むようにしてください。

ここからは、4,000万円を借り入れる際に確認しておきたいポイントを解説していきます。

金利が変動金利か固定金利か確認しておこう

契約する金利が変動金利なのか、それとも固定金利なのかしっかり確認してください。

住宅ローンと契約する場合は、変動金利と固定金利で大きな差が生まれてしまいます。

| 変動金利 | 固定金利 |

|---|---|

| 契約する金利は当初低くなっているが、将来的に上昇するリスクが存在している | 契約する金利は当初から高くなっているが、将来的に上昇することはない |

実際に提供しているサービスの金利を比較していくと、明らかに数値が違うことがわかります。

変動金利:0.479%~、固定金利1.350%~

auじぶん銀行|金利

変動金利のほうが最低値はかなり低く設定されていますが、色々な状況によって金利が大きく上昇するリスクがあることから、返済まで同じ金利が続くとは限りません。

変動金利の最大のデメリットは、金利変動により返済総額が変化し、返済額や返済期間が当初の計画とかい離してしまう恐れがある点です。

激変緩和措置により毎月の返済額は変わりませんが、返済額のうち利息の占める割合は増加してしまっているため、元金の返済が進みません。

三菱UFJ銀行|変動金利のデメリット

最悪の場合、金利が上昇したことによって返済計画が大きく狂ってしまい、本来の返済期間では完了しないようなリスクが生じてしまうこともあるため注意してください。

一方で、固定金利は金利が変動しないメリットを持っていますが、返済年数が大きくなるほど金利が上昇するリスクがあることから、長期間の固定金利というのは負担が大きくなってしまいます。

どちらのデメリットが返済時に影響するのか、しっかり考慮してから契約していくことが重要であり、金利の契約方法についてはしっかり考えておくのが大切です。

借入年数がどれくらいか調べて返済計画を立てよう

借入年数がどれくらいになるか調べておき、返済計画をしっかり立てるようにしてください。

どのようなローンでも同じことですが、返済計画をしっかり立てておかないことには返済をスムーズに進められない恐れがあります。

特に返済計画で重要になるのは借入年数であり、どれくらいの年数契約しているかで返済の影響は大きく変わっていきます。

| 返済期間が短い | 返済期間が長い |

|---|---|

| 毎月の返済額が大きくなってしまうものの、利息による負担は軽減される | 毎月の返済額は減らせるものの、利息による負担で合計の返済額が増える |

返済期間が長すぎるのもあまり良くありませんし、短すぎると負担が大きすぎて対応できない可能性があることから、返済する際の借入期間はしっかり確認しておきましょう。

適切な借入期間を決めた後、毎月の返済計画をしっかり立てておけば、4,000万円というローンを契約したとしても確実に返済できる状況が作られます。

元利均等返済と元金均等返済の違いで返済額を知る

元利均等返済と元金均等返済の違いをしっかり確認し、毎月の返済額がどれくらい変わるのか知っておきましょう。

一見すると、言葉の違いはあまりないように思われますが、返済計画において重要な役割を果たしているのは間違いない部分です。

| 元利均等返済 | 元金均等返済 |

|---|---|

| 毎月の返済額を一定にする返済方法 | 元金と金利を合計した金額を毎月返済する方法 |

一見すると、毎月の返済額が固定される元利均等返済のほうが有利なように思われますが、元利均等返済にもデメリットとされる部分があります。

元利均等返済の場合、返済当初は元金があまり減らないため、借入残高の減少速度が元金均等返済よりも緩やかです。

auじぶん銀行|元利均等返済

元金均等返済の場合、初期は利息の返済負担が大きく、さらに毎月の元金返済が加わるため相当厳しい状況になりますが、毎月の返済は確実に行えるというメリットがあります。

しかし、元利均等返済を採用している場合、返済当初に元金が減らないという状況も発生することから、借入残高が思ったより減らないという状況に置かれやすいのです。

ただ、住宅ローンの契約というのは、元利均等返済が主流となっていることは間違いなく、他の方法が選択なっているものも存在します。

なお、どちらも最終的な返済額に影響はあまりないものの、返済初期の負担などを考慮して契約するように心がけておかなければなりません。

信頼できる銀行が提供しているかチェックして安心感を

信頼できる銀行が提供しているかチェックして、安心できる状況を作り出しておきましょう。

基本的に銀行であればどこを利用しても問題ないように思われますが、自分なりに信頼できる銀行というのは変わってきます。

- 普段からお世話になっているメインバンク

- 住宅ローンに強い評判のいい銀行

- 地方銀行で地域に手厚いサポートをしてくれる銀行

普段から利用しているメインバンクであれば、相談しやすい傾向も強くなりますし、住宅ローンに関する審査でも優遇される可能性が多少はあります。

また、住宅ローンに強いとされている銀行を利用することにより、評判の良さと借りやすいという状況から信頼できるという関係性が生まれる可能性もあるのです。

他にも地方銀行で手厚いサポートをしてくれる銀行があれば、サポートの良さによって信頼できると判断できる場合もあります。

金利の数値はどれくらいか調べて返済額を減らす

最後に金利の数値をしっかり調べて、返済額を出来る限り減らすようにしてください。

住宅ローンと契約する場合、どうしても金利の数値は大きく影響してしまうことから、0.1%でも金利を削って対応したいという気持ちを持っている人が多くなります。

実際に、金利が0.1%減少することによって、最終的に返済する利息が数十万円単位で軽減される傾向もあることから、できる限り低金利で契約できる銀行を選ぶのがおすすめです。

| 金利が高い住宅ローン | 金利が低い住宅ローン |

|---|---|

| 最終的な返済額が増えてしまい、多くの負担を強いられてしまう | 最終的な返済額が減少し、完済した時の負担が軽減されている |

住宅ローンと契約する際は、なるべく金利の比較をして銀行を選ぶようにして、少しでも低金利で契約できるところを選んでおくのが重要です。

最近では、ネットを利用して比較できるサイトも登場していますし、見積もりを複数取れるサイトなども登場していることから、色々なサービスで金利の比較が可能です。

4000万の住宅ローンを組む場合の注意点

4,000万の住宅ローンを組む際は、次のポイントに気をつけてください。

- 年収が少ないと審査に通らない恐れが高い

- 団信をつけると金利が上昇することを理解する

最悪の場合、年収が少ないことで審査に通らなくなってしまうという問題が起きてしまうことに気をつけてください。

また、団信をつけて安心感を得たいと考えている人が多くなっているのは事実ですが、団信には金利上昇のリスクがあることから慎重に検討してください。

ここからは、4,000万の住宅ローンと契約する際の注意点を詳しく説明します。

年収が少ないと審査に通らない恐れが高い

年収が少ない場合、審査に通らない可能性が高くなり、住宅ローンと契約できません。

住宅ローンの審査というのは、次のポイントをチェックしている傾向が多くなっています。

- 年収がどれくらいあるのか(返済能力の有無)

- 信用情報をチェックして安心できる人物か(過去に返済問題を起こしていないか)

- 返済負担率がどれくらいか

- 雇用形態がどのようになっているか

- 借入比率がどれくらいか

返済能力の有無や信用情報による問題の確認は、一般的なローンと同じように行われているのでしっかり対応しなければなりません。

しかし、住宅ローンには返済負担率という大きな項目が存在しており、返済負担率があまりにも高すぎる人には融資で系内という状況が起きてしまうのです。

| 返済負担率が大きい | 返済負担率が少ない |

|---|---|

| 毎月の返済だけで生活に影響が出ることから、審査に落とされやすくなる | 毎月の返済で生活に影響は出ないと判断され、審査を通過できる |

他にも安定した収入が必要とされていることから、雇用形態についてはかなり注目しており、正社員のような安定性を持っている人が優先されます。

住宅ローンが購入する物件に対してどれくらいの負担を強いることになるか、借入比率についても確認材料とされていることから、大きな借入は避けてください。

団信をつけると金利が上昇することを理解する

がんなどの病気が起きると返済免除となる団信ですが、団信をつけると金利が上昇してしまいます。

団信は確かに便利なものとなっており、重大な病気になった場合に住宅ローンが免除され、今後の返済をしなくていいという安心感があります。

しかし、団信へ加入するためにはお金が必要とされており、金利という形で追加の負担を強いる傾向が多くなっているのです。

一般的な団信は金利上乗せ型で、一般団信部分の保険料は金融機関が支払い、上乗せした金利が適用されることで契約します。先程の例のように、保険料分高くなり、月々の返済額にも反映されることになります。

三菱UFJ銀行|団信

金利の上乗せは銀行によって異なりますが、0.15%程度上昇する銀行もあることから、かなり返済の負担が大きくなってしまうものも存在していることを踏まえて対応してください。

団信と契約しないで住宅ローンを進めていくのもいい方法ですが、仮に病気になっても返済免除になりませんので、病気の治療と返済の両方で負担が増えてしまいます。

多少の金利負担であれば団信に加入しているほうがいいものの、団信の金利上乗せがあまりにも大きくなっているようであれば考え直すのも1つの方法です。

4000万の住宅ローンの返済を減らすコツ

4,000万の住宅ローンで返済を減らしたいと考えている場合は、次の方法を採用するのがおすすめです。

- キャンペーンなどで金利を減らせるローンを探す

- ボーナスなどで多く返済できるタイミングを作る

キャンペーンを開催している住宅ローンを利用することによって、本来契約する金利よりも低い状態で契約できる可能性があります。

また、ボーナスなどで返済できるタイミングを増やせる状況を作り出すためにも、繰上返済などを採用している住宅ローンを利用してください。

ここからは、4,000万の住宅ローンで返済を減らすコツを詳しく説明します。

キャンペーンなどで金利を減らせるローンを探す

キャンペーンを開催している銀行を利用して、元々の金利を減らせる状況を作っていくと返済は軽減されます。

大半の住宅ローンは、キャンペーンを開催して金利を下げるという方法は採用されていませんが、一部の銀行では利用者を増やす目的で実施されています。

キャンペーンには条件が必要となっている傾向が多くなっているものの、契約できれば通常よりも低金利で契約できるメリットを得られます。

| キャンペーンを活用する | キャンペーンを活用しない |

|---|---|

| キャンペーン用の金利が適用されるため、より小さい金利で返済を進められる | 一般的な金利で返済を進めるため、金利が高くなってしまう |

中にはかなり条件が厳しくなっている住宅ローンもありますが、キャンペーンさえ使えば金利を大幅に軽減できる可能性もあることから、利息の返済を抑えられます。

通常の金利で契約するよりも、少しでも金利を抑えられる方が返済には便利ですし、何よりもローンの合計支払額を減らせるという観点で有利です。

住宅ローンの返済を少しでも減らしたいと考えている場合は、まず金利を下げられるサービスがないか調べておくのがいい方法です。

ボーナスなどで多く返済できるタイミングを作る

ボーナスなどを採用して多くの返済ができる、繰上返済ができる住宅ローンを選ぶようにしてください。

一部の住宅ローンは、通常の返済に加えて繰上返済ができるシステムを採用しており、活用することによって一気に元本を減らせるというメリットを持っています。

| 繰上返済ができる | 繰上返済ができない |

|---|---|

| ボーナスやお金に余裕のあるタイミングで返済を行えば、住宅ローンを減らせる | 毎月の返済を進めるしかなく、利息による返済負担が増えてしまう |

少しでも返済負担を軽減したいと考えている場合は、繰上返済を採用している住宅ローンを優先して、ボーナスなどを有効に使って返済を進めていくように心がけてください。

ただ、注意しておきたいのが、繰上返済に手数料を取っている住宅ローンです。

手数料を取られるというのは、本来の返済以外に余計なお金を払っていることになりますので、無駄なお金を使っているようなイメージが強くなってしまいます。

なるべく返済の負担を軽減するためにも、まずは繰上返済で手数料を取らない銀行を選ぶようにして、大きな返済も簡単にできる状況を作っておきましょう。

4000万円をローンで借りる際のよくある質問

4,000万をローンで借りる際に見られる質問に回答していきます。

- 4000万円は住宅ローン以外で借りられますか?

- 住宅ローンでも4000万円出せない銀行はありますか?

- 4000万円のローンに必要な年収の目安はありますか?

- 住宅ローンの金利は契約時に決まるのですか?

- ローン審査に落とされた場合はどうすればいいですか?

- 4000万のローンを35年で組んだ場合月々いくらですか?

- 住宅ローンを4000万で組むと きついですか?

住宅ローン以外で4,000万円を借りられないかという質問が多く見られています。

また、4,000万円を本当に融資した場合、どれくらいの返済負担になってしまうのか気になっている人も数多くいるのは事実です。

これから回答する質問をしっかり確認し、確実に返済できる環境をしっかり作るようにしておきましょう。

4000万円は住宅ローン以外で借りられますか?

4,000万円を住宅ローン以外で借りるのはほぼ不可能です。

最大の理由は、他のローンでは融資の上限額が設定されているためです。

| カードローン | 最大1,000万円 |

| フリーローン | 最大1,000万円 |

| 住宅ローン | 上限は業者による |

一般的に審査を通過して利用できるローンというのは、どうしても1,000万円以上の融資が厳しくなっており、多く借りられない設定が採用されています。

一方で、住宅ローンのように特定の項目に対して多くのお金を貸し出せるサービスであれば、4,000万円という高額な融資も可能となっているのです。

住宅ローンでも4000万円出せない銀行はありますか?

住宅ローンでも、4,000万円の借入を断ってくる銀行はあります。

借入額は銀行が上限を決めても構わないルールとなっていますが、銀行側が多くの借入に対応できないと判断した場合、お金を出せないと断ってくる可能性があるのです。

具体的に、次の状況になっている場合は借入を断ってくるケースがあります。

- 年収が少ない

- 年収に対してあまり多くの貸し出しを行っていない

- 銀行側が住宅ローンに上限を設けている

特に気を付けておかなければならない事例は、年収の数倍程度までしか融資してくれない銀行の場合です。

住宅ローンは年収の8倍程度まで融資をしてくれる業者もあるのですが、2,3倍程度の融資に留められてしまうと4,000万円の融資は受けられません。

| 年収に対して多くの借入を出してくれる事例 | 年収に対してあまり多くの借入を出さない事例 |

|---|---|

| あまり年収を持っていなくても4,000万円は借りられる | 4,000万円の融資はほぼ厳しい |

融資を受ける際に、年収の何倍まで対応してくれるのか、銀行側にしっかり相談していくことが重要となっています。

4000万円のローンに必要な年収の目安はありますか?

4,000万円のローンに必要な年収の目安は670万円です。

670万円を保有している人であれば、返済負担率と呼ばれる数値が25%以下に制限されることから、銀行側も貸し出せると判断してくれる傾向があります。

最大8倍程度まで融資してくれる銀行であれば570万円程度でも対応できる場合があるものの、全ての銀行が対応しているわけではないため670万円が理想です。

- 返済負担率が25%以下に設定されるため

- ある程度の返済能力を持っていると判断されるため

- ローンを利用しても生活水準が保たれると判断されるため

基本的には670万円という数値を中心に考え、超えていれば何とか審査を通過できるものと判断しておきましょう。

住宅ローンの金利は契約時に決まるのですか?

住宅ローンの金利は、契約時に決まるものと違うものがあります。

契約時に決まるパターンとしては、固定金利を選択している場合です。

一方で、契約時の金利と変動するパターンとして、変動金利で契約している場合が該当します。

| 固定金利 | 変動金利 |

|---|---|

| 契約時に金利が決定され、以降の金利は契約時から変更されない | 契約時に初期の金利を決定し、その後の金利は景気動向によって変動する |

変動金利を採用している場合、最初に契約している金利とは異なる数値になる事例が多発することから、景気次第では金利上昇もあり得ます。

一方で、固定金利を採用していれば金利は変わらないため、勝手に金利が上昇して返済に影響することがありません。

ローン審査に落とされた場合はどうすればいいですか?

ローン審査に落とされた場合は、まず落とされた理由をしっかり考えてください。

なぜローンに落とされているのか考えておかないと、同じミスを何度も繰り返し、融資してくれる銀行がなくなってしまいます。

- 年収不足

- 信用情報の著しい問題

- 書類提出を期日までに実施しない

- クレジットカードの契約が多い

- 多数のローンと契約していた

- 頭金がなかった

あまり気づかれないところですが、クレジットカードと大量に契約しているとローン審査に落とされるケースがあるため、あまり持たないほうが無難です。

他の理由も含めて、自分に足りなかったものをしっかり考えて、何が必要とされているのか判断して補う必要があります。

4000万のローンを35年で組んだ場合月々いくらですか?

一般的に4,000万のローンを35年で組んだ場合、月々の支払いは12.9万円程度です。

月々の支払いには次の要素が関与して、最終的に返済額が決められます。

- 借入している金額

- 借入する年数

- 現在の金利

借入している金額以外にも、返済しなければならない年数、そして金利が影響していることを知っておきましょう。

特に金利は利息に与える影響が大きくなっており、0.1%違うだけでも数千円程度の返済額が加算されることを知っておくと安心です。

なお、変動金利を採用している場合、金利を抑えられれば返済額を減らせる可能性があることも覚えておくと便利です。

住宅ローンを4000万で組むと きついですか?

住宅ローンを4,000万円で組むと、年収によっては生活が厳しくなってしまいます。

年収に余裕があれば問題ありませんが、年収があまり多くないと判断される人というのは、毎月の返済負担がかなり大きくなってしまうのです。

| 年収に余裕がある | 年収に余裕がない |

|---|---|

| 多くのお金を借りても生活水準を落とさず、普段と変わらない状況が作られる | 毎月の返済だけで生活が厳しくなるため、生活水準を下げる必要も出てくる |

銀行側も年収に対して負担が大きくならないように、なるべくあまり多くの年収を持っていない人には融資しない方向で進めています。

4,000万円を融資したいと考えている場合は、ある程度の年収をしっかり確保して、安心して返済できる環境を作りましょう。

4000万円は住宅ローンで借りるのがおすすめ!借りやすいサービスを使おう

4,000万円は一般的なローンでは借りられないため、基本的に住宅ローンで借りるようにしてください。

住宅ローンを利用する場合でも、次の内容をしっかり踏まえて審査を通過できるようにしましょう。

- 返済負担率が25%以下になるよう年収を増やす

- 返済計画をしっかり立てて毎月の返済を続ける

- 頭金などを準備して負担を軽減する対策を取る

銀行によって融資を受けるための審査難易度は変わってくるため、年収が同額でも審査に落とされる場合と落とされない場合があります。

しかし、返済負担率はかなり影響してくる部分ですので、25%を切る670万円という年収はしっかり確保したほうが無難です。

後は返済計画を銀行側などとしっかり相談し、毎月の返済がしっかり進められるようにしましょう。